Проблемы и перспективы исчисления индивидуального подоходного налога

- 31.07.2018

- |

- 5

- |

- 7216

- |

Дата письма 28.09.2017

В статье отмечено, что заработная плата — это основная часть выплат физическим лицам, которую облагают индивидуальным подоходным налогом. Автор выделяет, что, по данным Министерства финансов РК, налог на доходы физических лиц и социальный налог в совокупности формируют основную часть доходов местных бюджетов РК. Доказано, что индивидуальный подоходный налог является самым перспективным в свете его продуктивности — при прочих равных условиях налоговым органам его легче контролировать, чем другие налоги и от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Сложность и многогранность проблем налогообложения физических лиц предопределяют значимость применения современных методов анализа состояния, структуры и динамики исследуемого экономического процесса. Их применение позволит своевременно и оперативно принимать решения по корректировке налоговой политики государства и осуществлять выработку мер по совершенствованию налоговой системы, деятельности налоговых и правоохранительных органов.

Используя подоходный налог и социальные отчисления, государство стремится к осуществлению своих основных социально-экономических целей:

· устойчивому экономическому росту;

· обеспечению полной занятости трудоспособного населения;

· обеспечению определенного минимального уровня доходов населения;

· созданию системы социальной защищенности граждан;

· перераспределению дохода богатства.

Исчисление индивидуального подоходного налога затрагивает интересы всех без исключения слоев экономически активного населения страны, являясь при этом одним из важнейших каналов формирования доходной части бюджетной системы государства.

В настоящее время вопрос о том, какая же ставка индивидуального подоходного налога более эффективна и справедлива — плоская или прогрессивная, активно обсуждается экономистами, политиками, социологами. И этот вопрос актуален не только в развивающихся, но и в развитых странах, таких как Канада, США. Не стоит забывать о том, что плоская шкала налога всегда в первую очередь выгодна богатым, нежели бедным. В денежном эквиваленте даже 10 % от дохода богатых — это могут быть суммы, выраженные в десятках тысяч долларов. Но в то же время мы прекрасно понимаем, что выплачивать 10 % куда проще и «не так обидно», чем, скажем, 20 %, 30 % или даже 40 % [1].

Американские ученые выступают за прогрессивную шкалу налогообложения: чем богаче человек и чем выше его доход, тем выше налоги. Российские ученые, изучая вопрос, насколько экономически обоснованы и учтены способности налогоплательщика к уплате налога в системе налогообложения доходов физических лиц в России, пришли к выводу, что применение единой ставки налогообложения ведет к искажению характера налогового стимулирования. Именно прогрессивная шкала индивидуального налогообложения позволяет сформировать более благоприятную с социально-экономической точки зрения систему перераспределения доходов в обществе [2].

Знание тенденций налоговой политики в области взимания ИПН в истории налогообложения Казахстана позволит грамотно формировать и реализовывать ее в перспективе.

На фоне складывающейся в Казахстане тенденции изменения и постоянного совершенствования системы налогообложения особую актуальность имеет изучение зарубежного опыта. Рассматривая зарубежный опыт различных государств по применению механизма исчисления и уплаты индивидуального подоходного налога, следует обратить внимание на опыт развитых стран. В странах с развитой экономикой все налоги, а индивидуальный подоходный налог в частности, применяются как самое эффективное орудие государственного регулирования экономической и социальной политики страны.

К примеру, опыт развитых стран показывает, что в отличие от других налогов для индивидуального подоходного налога возможен определенный выбор субъекта обложения:

· каждое физическое лицо, имеющее доход;

· супружеская пара (совместное налогообложение);

· супружеская пара (раздельное налогообложение);

· группа лиц, совместно проживающих и ведущих общее хозяйство, «сложная семья» или «доход домашнего хозяйства».

Таким образом, в зарубежных странах субъектом налогообложения может выступать как физическое лицо, так и группа лиц. При этом в таких странах ЕС, как Австрия, Великобритания, Дания, Италия субъектом налогообложения является отдельное лицо, в то время как в США, Германии, Испании, Норвегии супруги имеют право выбирать между совместным и раздельным налогообложением.

В Казахстане и странах СНГ такой опыт не практикуется, но введение семейного обложения могло бы развивать налоговую систему как с социальной, так и с экономической стороны.

В США ставки ИНН в зависимости от субъекта обложения делятся на 4 группы: семейное налогообложение, семейное раздельное налогообложение, на индивида и на главу домохозяйства. Это деление на группы позволяет применять льготные ставки, точнее, выгодные ставки, предположим, для семейной пары. В Казахстане взимание ИПН производится у источника выплаты, когда налоги взимаются при исчислении дохода. Самообложение, когда налогоплательщик сам заполняет декларацию и платит налоги, тоже существует, но пока только для работников государственных органов.

Весьма интересна шкала подоходного обложения с физических лиц в Японии. Для центрального бюджета имеется пять разделов платежа (10, 20, 30, 40 и 50 %); кроме того, в местные бюджеты выплачиваются ставки в размере 5, 10 и 15 %. Помимо этого, все граждане Японии старше 18 лет обязаны выплатить в центральный бюджет 3200 йен ежегодно (или 24 доллара по курсу текущего года) [2].

Казахстанское законодательство, хоть и в небольшой степени, но учло теорию и мировую практику построения системы вычетов и скидок при исчислении налога на доходы физических лиц. Величина вычета в Казахстане не имеет существенного регулирующего значения для налогоплательщика, не обеспечивает должную дифференциацию потребления для имеющих и не имеющих детей семей [3].

Налог на доходы физических лиц выступает одним из главных источников формирования государственного бюджета, наряду с корпоративным подоходным налогом и налогом на добавленную стоимость (табл. 1).

Согласно Бюджетному кодексу Республики Казахстан ИПН относится к налоговым поступлениям в местные бюджеты (областной бюджет, бюджеты города республиканского значения, столицы, бюджет района, города областного значения).

Анализ поступлений налога на доходы физических лиц в местные бюджеты РК показывает, что его доля здесь еще существеннее. Значительный рост налоговой базы по ИПН в последние годы заметно повысил его роль в бюджетной системе регионов (табл. 2).

Так, в 2013 г. выросшие к 2011 г. на 1,8 % поступления ИПН обеспечили 38,5 % доходов местных бюджетов Казахстана (в 2010 г. на долю ИПН приходилось 34,6 % доходов регионов) и закрепили за данным налогом место главного самостоятельного источника финансирования местных бюджетов [4].

По данным Министерства финансов РК налог на доходы физических лиц и социальный налог в совокупности формируют основную часть доходов местных бюджетов РК.

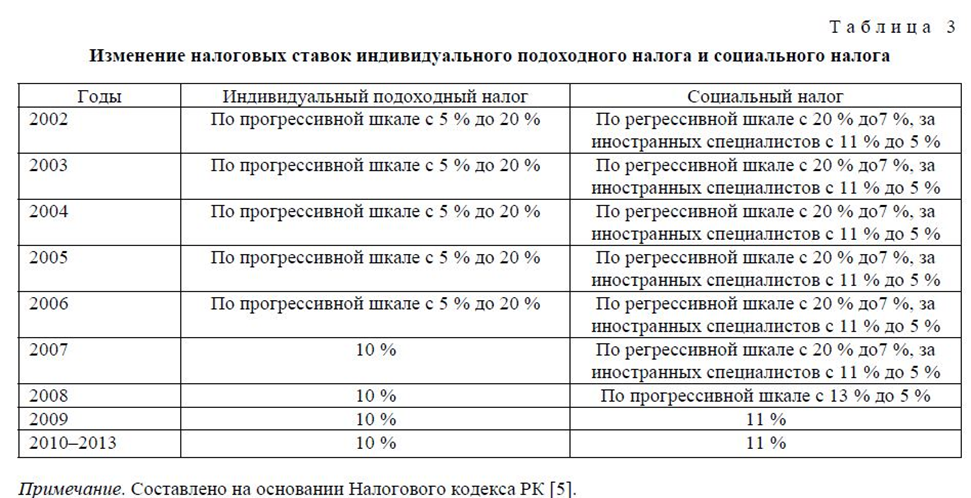

Расчет индивидуального подоходного налога и социального налога за ряд лет имел изменения. Так, к примеру, с 2002 по 2006 гг. расчет налога зависел от изменения налоговых ставок и месячного расчетного показателя. На период с 2002 по 2006 гг. применялась прогрессивная шкала обложения, которая колебалась с 5 % до 20 %, при расчете социального налога применялась регрессивная шкала с 20 % до 7 %, за иностранных специалистов — с 11 % до 5 %. Начиная же с 2007 г. и по сегодняшний день расчеты начали вести по 10 %-ной ставке — индивидуальный подоходный налог и 11 %-ной — социальный налог. Эти изменения представлены в таблице 3.

Исходя из сказанного выше был проведен анализ динамики изменений в части налоговых ставок в налоговом законодательстве с 2002 по 2013 гг. Данные таблицы 3 характеризуют поэтапное снижение налоговых ставок

Изменение налоговых ставок индивидуального подоходного налога и социального налога

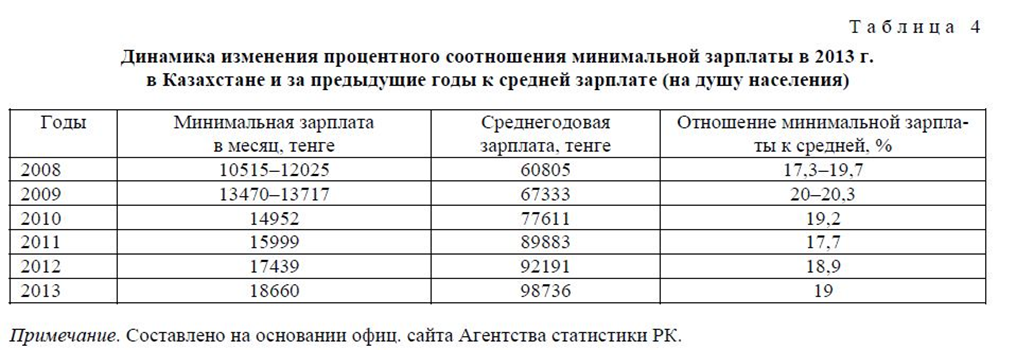

Налог на доходы с физических лиц с точки зрения налогоплательщика является одной из причин ухудшающего его благосостояния, поскольку это способствует уменьшению дохода и при этом снижается возможность потребления рыночных благ. Уплаченный налог с физических лиц не компенсируют при этом общественные блага, т.е. не наблюдается обратной связи, поэтому на подсознательном уровне у налогоплательщика складывается впечатление, что ИПН является отчислением средств в пользу государства, ухудшая благосостояние. Также немаловажную роль при исчислении индивидуального подоходного налога (прямое воздействие) играет изменение минимальной заработной платы. В таблице 4 показана динамика изменения процентного соотношения минимальной зарплаты в Казахстане к средней зарплате на душу населения.

В развитых странах стараются поддерживать соотношение минимальной зарплаты к средней на уровне не менее 60 %, при этом в ряде государств показатель превышает рекомендуемый порог в 68 %.

При расчете налогооблагаемой базы для индивидуального подоходного налога из начисленного дохода работника подлежат вычету сумма обязательных пенсионных взносов, сумма минимальной заработной платы и др., предусмотренные ст.166 НК РК (данный расчет начали применять с 2007 г.):

НОД = ДО — ОПВ — МЗП. (1)

ИПН рассчитывается путем умножения ставки на налогооблагаемую базу:

ИПН = НОД х 10 %, (2)

где НОД — доход работника, облагаемый у источника выплаты;

ОПВ — обязательные пенсионные взносы в накопительные пенсионные фонды;

МЗП — минимальная заработная плата.

Право на налоговый вычет в соответствии с подпунктами 1), 3) — 6) п. 1 ст. 166 НК предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления [3].

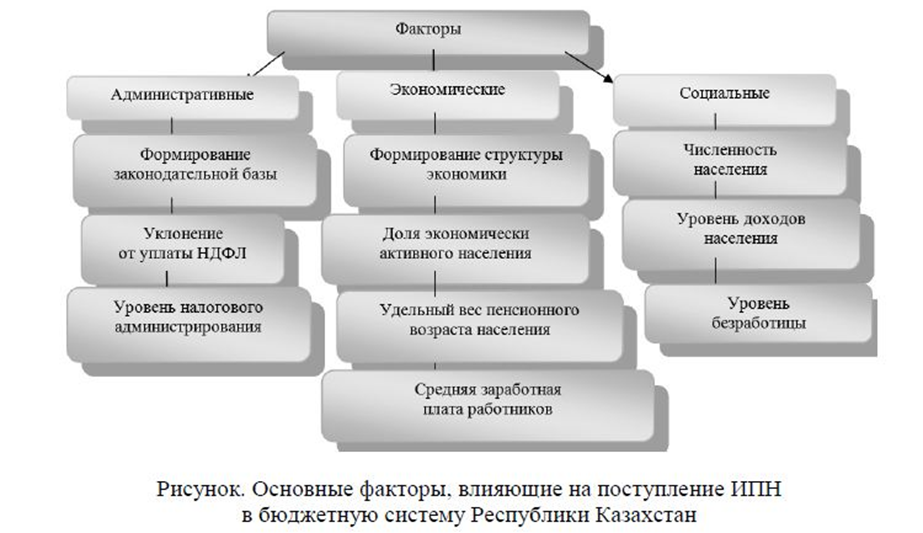

Индивидуальный подоходный налог является самым перспективным в свете его продуктивности: при прочих равных условиях этот налог налоговым органам легче контролировать, чем другие налоги и, кроме того, от его уплаты сложнее уклониться недобросовестным налогоплательщикам. При планировании поступлений налоговых платежей от ИПН в местный бюджет регионов Казахстана необходимо учитывать факторы, влияющие прямо на собираемость налога на доходы физических лиц и на его фактическое поступление. На рисунке представлены эти факторы.

Вопросы изучения влияния различных факторов, оказывающих влияние на поступление от ИПН в бюджетную систему Казахстана, не получили должного освещения в отечественной научной и экономической литературе. Факторы, представленные на рисунке, могут оказывать как положительное, так и отрицательное воздействие на динамику поступления налога на доходы физических лиц в бюджетную систему РК.

Одной из серьезных проблем в вопросе индивидуального налогообложения в Казахстане является недостаточное использование в практике вычетов доходов. Согласно Налоговому кодексу Республики Казахстан предусмотрены следующие налоговые вычеты при исчислении индивидуального подоходного налога:

1) сумма в минимальном размере заработной платы, установленном Законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за которым начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных Законом о республиканском бюджете и действующих на начало каждого месяца, текущего года;

Рисунок. Основные факторы, влияющие на поступление ИПН в бюджетную систему Республики Казахстан

· сумма обязательных пенсионных взносов в размере, установленном законодательством РК о пенсионном обеспечении;

· сумма добровольных пенсионных взносов, вносимых в свою пользу;

· сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования.

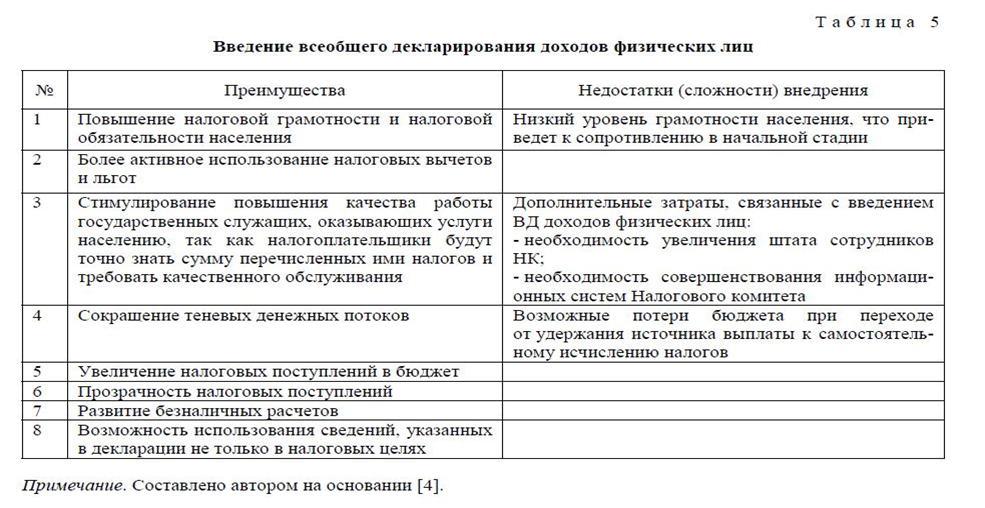

Для прозрачности отражения доходов физических лиц Правительство РК разрабатывает ряд мероприятий, к которым можно отнести всеобщее декларирование доходов и имущества гражданами Республики Казахстан.

В прогнозе социально-экономического развития Республики Казахстан на 2013-2017 гг., одобренном Правительством РК 28 августа 2012 г., предусмотрен переход к всеобщему декларированию доходов и имущества гражданами страны. Переход к всеобщему декларированию будет осуществляться поэтапно в течение 7 лет [4].

Учитывая сказанное выше, можно определить преимущества и недостатки введения всеобщего декларирования доходов физических лиц (см. табл. 5).

По нашему мнению, введение всеобщего декларирования индивидуальных доходов:

· является одним из мощных инструментов борьбы с теневой экономикой;

· автоматически расширяет налогооблагаемую базу, а значит, позволяет снижать нагрузку на отдельно взятого налогоплательщика;

· способствует формированию здоровой налоговой культуры в обществе;

· предоставляет возможность пользоваться системой вычетов и льгот;

· позволяет каждому физическому лицу подойти осознанно к выплате подоходного налога в бюджет.

Таким образом, введение всеобщего декларирования позволит повысить требовательность населения к государству. Кроме того, при реализации системы всеобщего декларирования индивидуальных доходов при заполнении декларации необходимо будет прилагать все необходимые документы, подтверждающие расходы. Налогоплательщики станут требовать от компаний, предоставляющих услуги здравоохранения, образования и т.д., документальное оформление. Это заставит экономических агентов (частные школы, больницы, курсы и т.д.) показывать свои доходы, проводить их через кассовые аппараты.

Предполагается, что введение всеобщего декларирования окажет противодействие теневой экономике, снизит уровень коррупции в государственных органах, расширит налоговую базу для поступления в бюджет индивидуального подоходного налога, повысит эффективность расследования различных криминальных поступлений и правонарушений, а также налоговую культуру налогоплательщиков страны.

Опираясь на результаты исследования, можно говорить о том, что в сфере индивидуального подоходного налогообложения в Республике Казахстан до сих пор остается ряд проблем, требующих решения:

· создание эффективной и работающей на практике системы вычетов (льгот) при уплате ИПН;

· повышение налоговой культуры (с целью снижения склонности населения к сокрытию доходов);

· поэтапный переход на всеобщее декларирование (для того чтобы реализовать право индивида на налоговые льготы в соответствии с налоговым кодексом).

Для совершенствования налогообложения доходов физических лиц в условиях глобализации, на наш взгляд, целесообразно:

· увеличение и введение новых нестандартных налоговых вычетов, а также повышение налоговых льгот. Увеличение социальных налоговых вычетов, например установление вычетов на образовательные расходы, обусловит привлекательность вложений в человеческий капитал, а реализация принципов горизонтальной справедливости оправдает представление вычетов на медицинские расходы;

· снижение налогового бремени на население за счет уменьшения косвенных налогов, например, НДС и акцизов. За счет снижения ставки НДС у налогоплательщиков будут восполняться денежные средства, а также это позволит снизить налоговую нагрузку;

· необходимо введение налогового минимума. С введением этого новшества государство может иметь в бюджете недостатки, но они могут быть компенсированы за счет роста потребления населения, которое в основном все свои доходы тратит на потребление более дешевой продукции;

· ввести семейное налогообложение, которое позволит более рационально и справедливо удержать налог с учетом всех особенностей количества детей в семье, их возраста, принять к вычету все понесенные расходы, будет способствовать повышению налоговой культуры за счет привлечения всех членов семьи к учету расходов в целях получения льгот [6, 7].

В настоящее время перед страной стоит одна из важнейших задач дальнейшего стратегического развития — создание такого налогового режима, который, в свою очередь, будет гарантировать сбор налогов, достаточных для финансирования государственных расходов, обеспечение благоприятных условий экономического роста, а также снижение налогового бремени на население.

Список литературы

1. Курляндская Г. (2010) Граждане с высокими доходами, по мысли депутатов, должны платить налоги по более высокой ставке.http:// ng.ru/economics|2010-04-16

2. Черник Д.Г. Налоги и налогообложение: Учеб. пособие / Под ред. проф. Д.Г.Черника. — 2-ое изд. — М.: ЮНИТИ, 2010. — 367 с.

3. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (с изменениями и дополнениями по состоянию на 15.01.2014 года). — [ЭР]. Режим доступа:salyk.kz

4. Сайт Министерства финансов РКwww.minfin.kz

5. Сайт налоги и налогообложение.www.vnaloge.ru

6. В.Назаров (2011) 5 доводов против введения прогрессивного подоходного налога.forbes.ru

7. Чичелев М.Е. Вопросы об альтернативе плоской и прогрессивной шкал налогообложения доходов физических лиц // Финансовый вестн. — 2007. — № 17. — С. 24-35.

Автор: УГД по Наурызбайскому району Руководитель отдела администрирования Индивидуальных предпринимателей Тарыбаев М.К.

Комментарии