БОРЬБА С ТЕНЕВОЙ ЭКОНОМИКОЙ

- 26.04.2019

- |

- 0

- |

- 4284

- |

БОРЬБА С ТЕНЕВОЙ ЭКОНОМИКОЙ

Несмотря на то, что масштабы теневого сегмента казахстанской экономики прямо оценить очень сложно, косвенные параметры говорят о том, что объем неформального сектора в Республике Казахстан достаточно велик. Целью статьи является исследование теневого сектора в Республике Казахстан, определение важнейших причин его существования и систематизирование основных направлений борьбы с теневыми оборотами. Статья посвящена рассмотрению проблем уклонения от налогов. Указаны основные причины неуплаты налоговых платежей.

Ключевые слова: теневизация, теневая экономика, налоги, бюджет.

К условиям, дестабилизирующим социально-экономическое развитие Казахстана, относится теневая экономика. Ее расширение ведет к диспропорциям и разрушению связей между государством и личностью. Между ними утрачивается взаимное доверие, нарушаются принципы общественного договора. Подрыв моральных и нравственных устоев общества разъедает критерии в отношении «чистоплотности» выбора средств достижения целей, границы между дозволенной и недозволенной деятельностью.

Кулекеев Ж. Д. подчеркивал, что теневая экономика является сектором экономики, притом доминирующим, где важнейшую роль выполняют неформальные и внеправовые отношения.

Уклонение от уплаты налогов представляет собой форму понижения налоговых и иного рода платежей, при которой налогоплательщик в умышленном плане или неосторожно будет избегать уплаты налога или уменьшать размер своих налоговых обязательств с нарушением существующего законодательства.

Уклонение от уплаты налогов – явление, в объективном плане имеющее место в любой стране мира при любых, даже самых льготных, экономических реалиях.

В области экономики сформировались теневые финансовые группы, которые представляют собой хозяйствующие структуры, имеющие в качестве покровителей различные органы государственной власти, распоряжающиеся крупным капиталом, осуществляющие огромную предпринимательскую (прежде всего коммерческую) деятельность.

Теневая экономика вызывает экономические деформации, ухудшает качество государственного регулирования, искажает связи между государством и хозяйствующим субъектом, снижает реакцию хозяйствующего субъекта на «сигналы» социально-экономической политики. Также искажаются связи и между хозяйствующими субъектами. В результате складываются квазирыночные отношения в экономике.

Теневая деятельность возникает из-за нерациональной структуры отношений собственности, когда трансакционные издержки обмена легально зафиксированными правомочиями становятся большими, т.е. препятствуют эффективному их распределению.

На фоне существующего экономического кризиса и падения цен на нефть, средства от продажи, которой составляют львиную долю доходной части бюджета Казахстана, поиск резервов для пополнения казны становится все актуальнее изо дня в день. Для определения резервов в первую очередь нужно понять, что необходимо сделать для стимулирования роста производства товаров и услуг, каким образом достичь максимального вывода предпринимателей из тени и обеспечить их переход из ненаблюдаемой экономики в официальную.

При общей тенденции снижения деловой активности в бизнесе, будут снижаться и налоговые поступления, что соответственно приведет к снижению государственных расходов. В конечном счете, государство будет вынуждено увеличить налоговые ставки, что в свою очередь приведет к большему стремлению ухода бизнеса в «тень».

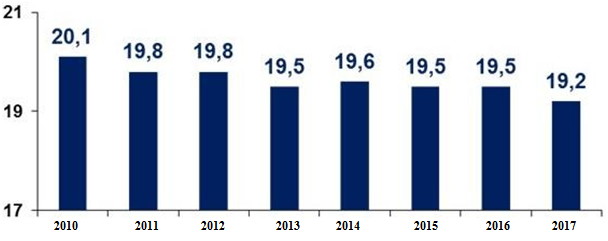

Причины роста теневых оборотов, преобладание тех или иных факторов способствующих уходу предпринимателей в «тень» различны от страны к стране. Это зависит от уровня социально-экономического развития и политической ситуации в государстве. В свою очередь, институциональное обеспечение, законодательное регулирование, мероприятия противодействия теневой экономике в какой-то степени определяют ее отраслевую структуру, которая соответственно должна быть учтена при определении уровня теневой экономики в стране. Доля теневой экономики в объеме ВВП за 2010 – 2017 годы представлена на рисунке 1.

Рисунок 1 - Доля теневой экономики в объеме ВВП за 2010 – 2017 годы, в %

Хозяйствующий субъект теневой экономики, имея экономию за счет сокращения издержек цены подчинения закону, не устраняет полностью издержки. Но он несет издержки другого вида, так называемую «цену нелегальности»

В настоящих реалиях имеют место нарушения налогового законодательства в Республике Казахстан. С каждым годом увеличивается число преступлений, которые связываются с уклонением от уплаты налогов. Но, их высокая латентность (скрытая форма) и низкое раскрытие информации будут приводить к тому, что не все лица, которые совершают такого рода нарушения, несут ответственность.

«Уклонение от уплаты налогов», «избежание налогов», «обход налогов» и т. д. - это то, что называется в прессе, в официальной и публицистической литературе, явлением, которое сложилось вместе с разрушением Советской системы экономики.

Именно с возникновением первых кооперативов и небольших частных предприятий бизнесмены и консультанты, которые осуществляли интеллектуальную поддержку бизнеса, впервые начали серьезно говорить об уклонении от уплаты налогов в качестве нового требования времени.

Уклонение (уход) от уплаты налогов в общей значимости данного слова можно назвать определенным целевым действием налогоплательщика, которые дают возможность последнему избегать или в определенной мере понизить его обязательные платежи в бюджет.

Данные действия характеризуются следующими обязательными признаками: во-первых, необходимыми действиями налогоплательщика и, во-вторых, их акцент делается на сокращении суммы налоговых вычетов.

Другими словами, субъект исследуемых отношений должен действовать преднамеренно, заранее зная природу их действий, желая возникновения определенных последствий и в сознательном плане признавая их.

Формы уклонения от уплаты налогов различаются по своему правовому характеру и довольно многочисленны.

Но, объединяя их в конкретные группы согласно от характера и системы действий налогоплательщика, можно сказать, что уклонение от уплаты налогов производится в трех основных формах:

- прямое уклонение от уплаты налогов;

- обход (уклонение) от налогов;

- уклонение от уплаты налогов без нарушения законодательства (налоговое планирование, оптимизация налогов).

Прямое уклонение (уход) от уплаты налогов является формой уменьшения налогов и иного рода платежей, в которых налогоплательщик намеренно и незаконно понижает сумму налогового обязательства.

Уклонение от уплаты налогов производится налогоплательщиком, совершившим налоговое правонарушение или преступление, то есть прямым нарушением налогового законодательства.

Действия налогоплательщика в итоге уклонения от уплаты налогов являются незаконными с самого начала. Они могут направляться как на уменьшение суммы уплаты налога, который подлежит уплате в казну, так и на неуплату налога в целом.

Теневая экономика приобретает системный характер и огромные масштабы, превращаясь в стабильный и устойчивый элемент всей экономики. Она проникла в политическую, экономическую, социальную, правовую сферы общества. Происходит институциализация и структуризация теневой экономики. Если хозяйственная деятельность в легальном режиме осуществляется в рамках правового поля, то в неофициальном – по фиктивным договорам, оплачивается наличными (или бартером), в криминальном – оборотом оружия, наркотиков и других законодательно запрещенных видов деятельности.

Теневая экономика в настоящих реалиях является основной из главнейших проблем в нашем государстве, так как она имеет системный характер, воздействуя на решение множества социально- экономических проблем. В итоге этого проблемы теневого бизнеса в настоящих реалиях являются предметом исследования экономистов, юристов, социологов, а также общественных деятелей. Противодействие росту теневой экономики, которая угрожает национальной безопасности Казахстана, должно охватывать все уровни управления народным хозяйством, пронизывать взаимоотношения общества, государства и экономики в общем и являться предметом научных исследований.

В Комплексном плане противодействия теневой экономике в Республике Казахстан на 2018- 2020 годы к основным направлениям Плана отнесено следующее:

1. Общесистемные меры: борьба с уклонением от уплаты налогов и таможенных платежей, развитие безналичных платежей, эффективное управление государственными финансами, совершенствование бизнес-среды, совершенствование оценки теневой экономики с учетом мировой практики.

2. Сокращение теневого производства в отраслях экономики с наибольшей долей теневой экономики: торговля, сельское хозяйство, транспорт, операции с недвижимым имуществом, промышленность.

В свою очередь в Антикоррупционной стратегии Республики Казахстан на 2015-2025 годы не отражен аспект влияния теневых процессов на уровень коррупции.

Таким образом, уклонение от налогов в любом государстве считается отрицательным явлением. На макроуровне оно будет приводить к недополучению средств в бюджет для финансирования расходов, в связи, с чем необходимо вводить новые налоги либо повышать ставки существующих налогов и сборов.

На микроуровне неплательщики налогов оказываются в более выгодном положении в сопоставлении с законопослушными плательщиками, а в итоге этого могут провоцировать других субъектов экономической активности на похожие действия. В итоге данного обстоятельства необходимо вырабатывать, предпринимать и в постоянном плане совершенствовать меры по борьбе с незаконной неуплатой налогов, что даст возможность повысить доходную часть бюджета, а, значит, и реализацию всех функций государства в полнейшем размере.

Summary

This article is devoted to the problem of the shadow economy. The shadow economy is directly related to tax evasion that has become common to many Kazakhstani entrepreneurs. Trying to avoid the additional tax burden, which is growing due to the increased needs of the state for financial resources, economic entities (both legal and natural persons) apply a variety of ways and schemes of tax evasion.

The shadow economy has a stabilizing and destabilizing effect on the economic system.

Awareness of the size of the Kazakhstani shadow economy with its financial flows leads to the realization that it is not merely a question of an unaccounted amount of the gross product, but of a more serious phenomenon, that largely determines the modern Kazakhstan economy.

Автор: Кайнарбаева А.С. Руководитель отдела «Центр по приему и обработке информации юридических лиц, индивидуальных предпринимателей и налоговой регистрации» УГД по Алатаускому району г.Алматы

Комментарии